“Kredi notu; KKB verileriyle Findeks tarafından hesaplanan, ödeme alışkanlıklarınız ve mevcut borç/limit görünümünüz gibi göstergelerden hareketle önümüzdeki 12 ay içinde borçlarınızı geri ödeme olasılığınızı istatistiksel olarak özetleyen puandır.”

Finansal sistem, her gün milyonlarca işlemi ve başvuruyu saniyeler içinde değerlendirir. Bu değerlendirme sürecinde ödeme disiplininiz ve finansal güvenilirliğiniz de en az gelir düzeyiniz veya harcama miktarınız kadar önemlidir.

Zamanında ödenen faturalar, planlı kapatılan kredi kartı borçları ve sürdürülebilir limit kullanımı… Aldığınız her karar ve attığınız her adım finansal karakterinize dair net bir sinyal üretir ve bu sinyaller sizi değerlendiren bir göstergeye dönüşür. Üstelik sadece yaptıklarınız değil, yapmadıklarınız ve erteledikleriniz de bu değerlendirmenin ayrılmaz bir parçasıdır.

Kredi notu, bu davranışların risk diliyle özetlendiği en somut göstergedir ve finansmana erişimin çerçevesini etkileyen pratik bir referanstır. Kredi başvurunuzun onaylanmasından size sunulan vade seçeneklerine, hatta maliyet kalemlerine kadar her detay bu tabloyla doğrudan ilişkilidir. Bu nedenle kredi notunu, finansal itibar yönetiminin önemli bir bileşeni olarak görmeniz gerekir.

Peki, kredi notu tam olarak neyi ifade eder ve nasıl hesaplanır? Finansal profilinizi daha sağlıklı yönetmek ve kredi notunuzu nasıl öğrenebileceğinizi keşfetmek için okumaya devam edin.

Kredi Notu Nedir?

Kredi notu, bankalar ve finansal kuruluşlar nezdinde borç ödeme davranışınızı ve risk seviyenizi ölçen ve gelecekteki ödeme performansınızı istatistiklere göre tahmin etmeyi amaçlayan bir puandır. Türkiye’de bireyler için en yaygın ölçüt, Kredi Kayıt Bürosu (KKB) verileriyle üretilen ve Findeks üzerinden sunulan kredi notudur. Bu not geçmiş ödeme performansınız ve mevcut borçluluk durumunuz gibi unsurlara bakarak, önümüzdeki 12 ay içindeki ödeme olasılığınızı hesaplar.

Kredi notu özellikle kredi tahsis süreci için önemli bir veridir ancak tek başına bir onay ya da ret kriteri değildir. Finans kurumları kredi kararını, kredi puanınızın yanı sıra finansal durum, riskler ve teminatlar gibi pek çok farklı veriye dayanarak verir.

Türkiye’de kredi notu ve kredi raporlama altyapısı, sektörün ortak veri havuzu yaklaşımıyla kademeli biçimde gelişti. 1995 yılında önde gelen dokuz bankanın ortaklığıyla kredi verilerinin daha sistematik paylaşımı için Kredi Kayıt Bürosu (KKB) kuruldu. Zaman içinde bankalar arası veri paylaşımı gelişti. Bireyler ve reel sektöre yönelik raporların elektronik ortamda sunulmasını sağlayan ürünler 2013 itibarıyla hizmete alındı. KKB’nin tüketiciye dönük yüzü olarak konumlanan Findeks ise 2014 yılında hayata geçirildi.

Bugün geldiğimiz noktada kredi notu sadece banka kredilerinde değil araç kiralamadan ev kiralamaya, beyaz eşya alışverişinden iş başvurularına kadar hayatın pek çok alanında bir güven kriteri olarak kullanılmaktadır.

Kredi Notu Neyi Ölçer?

Kredi notu, en basit haliyle sizin “gelecek 12 ay içindeki borç ödeme olasılığınızı” ölçer. Bankalar bu nota bakarken “Bu kişiye 100 TL verirsem, bunu geri alma ihtimalim nedir?” sorusunun istatistiksel yanıtını görürler. Ancak kredi notu statik bir puan değildir. Attığınız doğru finansal adımlarla yükselen dinamik bir yapıya sahiptir.

Kredi Notu Nerelerde Kullanılır?

Kredi notu temelde borç ödeme riskinizi gösterdiği için, borç ilişkisi kurulacak veya vadeli/taahhütlü bir işlem yapılacak birçok yerde referans olarak kullanılabilir. Kredi notunun en sık kullanıldığı yerler şunlardır:

Bankalar: Kredi notu konut, taşıt ve ihtiyaç kredileri ile kredi kartı başvurularının onaylanması süreçlerinde temel kriterlerden biridir.

Araç Kiralama: Araç kiralama şirketleri de kredi notunu bir güven unsuru olarak kullanır. Yüksek kredi notu daha kolay ve ek teminatlar gerektirmeden araç kiralamanıza olanak sağlar.

Ev Kiralama: Ev sahipleri ve emlakçılar tarafından kira ödeme performansını öngörmek amacıyla kredi notu talep edilebilir.

Alışveriş: Bunların yanı sıra kredi notu beyaz eşya, mobilya ve cep telefonu gibi ürünlerin senetli ve taahhütlü satışlarında da bir güvence mekanizması olarak kullanılabilir.

Kredi Notu ve Kredi Skoru Aynı Şey mi?

Türkiye’de “kredi notu”, “kredi skoru” ve zaman zaman kullanılan “kredi puanı” ifadeleri çoğunlukla aynı kavramı anlatır ve hepsi KKB verileriyle hesaplanan Findeks kredi notunu ifade eder.

Findeks Risk Raporu Nedir?

Findeks Risk Raporu, Türkiye’deki tüm bankalardaki kredi, kredi kartı ve kredili mevduat hesabı (KMH) limitlerinizin, borç bakiyelerinizin ve geçmişe dönük ödeme düzeninizin bir dökümünü sunan resmi belgedir. Sadece puanınızı söylemekle kalmaz, o puanın neden o seviyede olduğunu kanıtlarıyla birlikte ortaya koyar. Bir risk raporunda şunları görebilirsiniz:

- Bankalar bazında borç ve limit bilgileri

- Ödeme performansı

- Kredili ürün sayısı

- Takip geçmişi

Risk raporunu ise tüm derslerinizin, devamsızlıklarınızın ve değerlendirmelerin yer aldığı detaylı bir karne; kredi notunuzu ise yıl sonu başarı puanı olarak düşünebilirsiniz. Kredi notu bir sonuç, Risk Raporu ise o sonucu doğuran süreçtir.

Kredi Notu Nasıl Hesaplanır?

Kredi notu hesaplama işlemi rastgele yapılmaz. Belirli ağırlıklara sahip dört ana bileşen üzerinden şekillenir. Şimdi bu bileşenlere biraz daha yakından bakalım:

- Kredili ürün ödeme alışkanlıkları (%45): Kredi, kredi kartı, kredili mevduat hesabı (KMH) gibi ürünlerde ödemelerin zamanında yapılıp yapılmadığı en yüksek ağırlığa sahiptir. Gecikmeler, özellikle tekrarlı gecikmeler kredi notunuzu belirgin biçimde aşağı çeker.

- Mevcut hesap ve borç durumu (%32): Bu hesaplamada mevcut borç bakiyeleri, limitler, kapanmış kredilerin “iyi ya da kötü” kapanış durumu ve genel borçluluk profili değerlendirilir.

- Kredi kullanım yoğunluğu (%18): Sistemde kredili ürün kullanma sıklığınız ve buna eşlik eden düzenli ödeme geçmişiniz dikkate alınır. Hiç kredi ürünü kullanmamak ya da çok sınırlı kullanmak, kredi puanı açısından daha az veri demektir. Düzenli ve kontrollü kullanım ise daha olumlu görünür.

- Yeni kredili ürün açılışları/yeni kredi arayışı (%5): Yakın zamanda açılan yeni kredi ya da kredi kartı gibi ürünler, henüz ödeme performansı oluşmadığından kısa vadede risk göstergesi olarak ele alınabilir. Çok sık başvuru ve ürün açılışı da bu başlıkla ilişkili şekilde değerlendirilebilir.

Kredi Notu Nasıl Öğrenilir?

Kredi notunuzu Findeks (KKB) üzerinden kolaylıkla öğrenebilirsiniz. Bunun için Findeks’e web veya mobil uygulama üzerinden giriş yaparak, tek seferlik sorgulama ya da paket satın almanız yeterli. Bunun yanı sıra birçok bankanın internet ya da mobil şubelerinde bulunan “Findeks” menüleri üzerinden de kredi notu ya da risk raporu satın alıp görüntüleyebilirsiniz.

Kredi Notu Sorgulama Ücretli mi?

Evet, kredi notu sorgulama ücretli bir işlemdir. Dilerseniz tek seferlik ödeme yaparak kredi notunuzu öğrenebilir ya da Findeks web sitesinde bulunan Bireysel Avantajlı Paketlerden birini tercih ederek kredi notu, risk raporu, uyarı ve danışmanlık seçeneklerini içeren kapsamlı bir hizmetten yararlanabilirsiniz.

Kredi Notu Sorgulamak Kredi Notunu Düşürür mü?

Hayır, tek sefer ya da kısa aralıklarla birden fazla kez kredi notunuzu öğrenmek kredi notunuzu etkilemez.

Kredi Notu Kaç Olmalı?

“Kredi notu kaç olmalı?” sorusunun tek cevabı yoktur. İdeal kredi notu hangi ürüne başvurduğunuza göre değişebilir. Ancak uygulamada not yükseldikçe bankanın sizi daha düşük riskli görme ihtimali artar. Findeks’in güncel risk segmentlerine göre 1470 ve üzeri seviyeler genel olarak “daha güvenli” olarak kabul edilir.

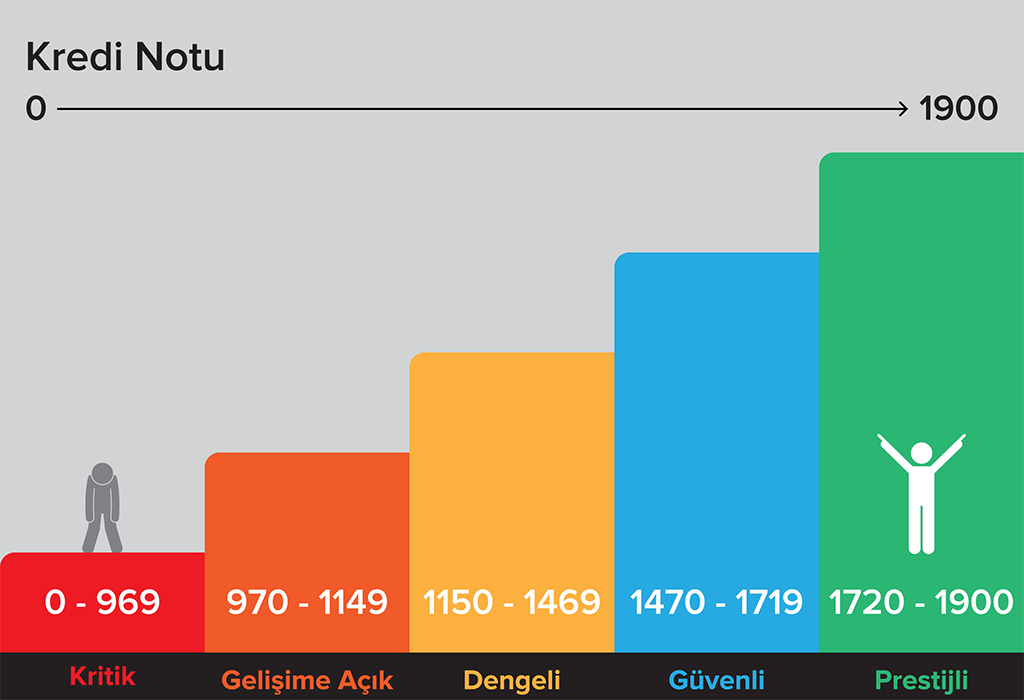

Kredi Notu Seviyeleri Nelerdir?

Türkiye’de kullanılan standart puanlama sisteminde, risk grupları 1 ile 1900 puan arasında beş ana kategoriye ayrılır. Kredi notlarının puan aralıklarını ve risk değerlendirme ölçütlerini aşağıdaki tablodan inceleyebilirsiniz:

Kaynak: Findeks

Bankalar Sadece Kredi Notuna mı Bakar?

Hayır. Bankalar kredi verirken kredi notunun yanında gelir/borç oranı, teminat ve kefalet gibi risk azaltıcı unsurlar gibi farklı kriterler üzerinden de değerlendirme yapar. Kredi notunuz çok yüksek olsa bile aylık kredi ödemeleriniz gelirinizin %50’sini aşıyorsa yeni kredi almanız çok zor olabilir ya da notunuz orta bantta olsa bile güçlü gelir ve teminatlarla değerlendirmeniz olumluya dönebilir.

Kredi Notu Düşük Çıkarsa Ne Yapılır?

Kredi notunuzun beklediğinizden düşük çıkması moral bozucu olabilir, ancak bu durum kalıcı bir “etiket” değildir. Finansal davranışlarınızı değiştirerek bu notu adım adım yükseltmek ve varsa hatalı verileri düzelttirmek tamamen sizin elinizdedir. Kredi notunuz düşükse öncelikle bunun nedenini ya da nedenlerini doğru analiz etmeniz gerekir. Bu konuda atmanız gereken ilk adım Findeks Risk Raporu almak olmalıdır. Rapordaki bilgileri doğru değerlendirmek kredi notunuzu yukarıya taşımanıza yardımcı olacaktır. Geçmişteki bir ödeme düzensizliğinden ya da mevcut borç yükünüzün sisteme yansımasından kaynaklanan sorunlar doğru bir finansal iyileşme planı ile çözülebilir.

Risk Raporu Veri Hatalarına Nasıl İtiraz Edilir?

Risk Raporu ve buna bağlı kayıtlarda hatalı bilgi olduğunu düşünüyorsanız itiraz mekanizması vardır:

Bazen notunuzun düşük olma sebebi sizin hatanız değil, bankaların sisteme girdiği yanlış veriler olabilir. Ödenmiş bir borcun “ödenmedi” görünmesi veya kapatılan bir hesabın “açık” kalması gibi durumlarda aşağıdaki adımları izleyebilirsiniz:

- İtiraz edebilmek için öncelikle son bir ay içinde alınmış bir Findeks Risk Raporu’na sahip olmanız ve bu raporun üzerindeki Rapor Referans Numarası ile başvuru yapmanız gerekir.

- Findeks web sitesi üzerinden Risk Raporu İşlemleri sayfasına girin.

- Ekranda gördüğünüz alanları doğru bir şekilde doldurun.

- İtirazınız otomatik olarak bankaya iletilir. Banka kaydı inceler, 24 saat içinde tarafınıza e-posta ile dönüş yapılır.

- Varsa hatalı veri düzeltilir ve kredi notu yeniden hesaplanır.

Kredi Notu Nasıl Yükselir?

Kredi notu, ödeme düzeni ve mevcut borç/limit yönetimi gibi davranışlara göre sürekli güncellenir. Bu nedenle yükselmesi “tek hamle” ile değil, düzenli ve sürdürülebilir finansal disiplin ile olur. En genel çerçevede kredi notunu yükseltmek için kredi ve kredi kartı ödemelerini gecikmesiz yapmak, kredi kartında limit kullanımını dengeli tutmak ve mümkünse dönem borcunu düzenli kapatmak, kısa sürede çok sayıda yeni başvurudan kaçınmak ve toplam borç/taksit yükünü yönetilebilir seviyede tutmak gerekir. Kredi notunuzu adım adım nasıl yükseltebileceğinizi, hangi davranışların kredi notunuzu en hızlı etkilediğini öğrenmek için “Kredi Notu Nasıl Yükselir?” rehberine göz atabilirsiniz.

Kredi Notu Hakkında Sıkça Sorulan Sorular (SSS)

En yüksek kredi notu kaçtır?

Findeks kredi notu ölçeğinde en yüksek kredi notu 1900’dür. Bu puana sahip tüketiciler, bankalar için “ideal müşteri” profilindedir ve genellikle daha düşük faiz oranları ile daha yüksek limitlere ulaşabilirler.

En düşük kredi notu kaçtır?

Kredi notu ölçeği 1 puandan başlar. Eğer sistemde bir puanınız oluşmamışsa 0 (sıfır) olarak görünür. 1 puan, finansal geçmişin oldukça riskli ve muhtemelen yasal takip süreçlerinin yaşandığı bir durumu ifade eder.

Kredi notunun yüksek olması için borç/limit oranı kaç olmalı?

İdeal bir puanlama için toplam kredi kartı limitlerinizin %50’sinin altını kullanıyor olmanız gerekir. Ancak notunuzu daha iyi bir seviyeye taşımak istiyorsanız, bu oranı %30 ve altına çekmeniz tavsiye edilir. Limitlerinizin sürekli %90-100 bandında olması, puanınızı aşağı çeken bir baskı oluşturur.

Kredi notu kaç günde/kaç ayda güncellenir?

Kredi notu, bankalardan gelen güncel veriler Findeks sistemine aktarıldıkça güncellenir. Findeks’e göre finansal kuruluşlar verilerini genellikle günlük periyotlarda iletir, verilerin sisteme aktarılma süresi ortalama 2 gün olabilir. Bu nedenle ödeme yaptıktan hemen sonra notta değişim görmemek normaldir.

Kredi notu neden düşer? En yaygın 5 sebep.

Kredi notunun düşmesine neden olan en yaygın nedenler şunlardır:

- Gecikmiş ödemeler

- Kart limitlerinin sonuna kadar dolu olması

- Toplam borçluluğun artması

- Kısa sürede birçok bankaya kredi başvurusu yapmak

- Takip ya da temerrüt gibi gecikme süreçleri

Kredi notu düşükse kredi almak imkânsız mı?

Hayır, imkânsız değildir ancak zordur. Banka gelir, mevcut borçluluk, vade-tutar ve teminat ya da kefil gibi unsurlarla daha sıkı değerlendirme yapabilir. Çoğu durumda daha düşük tutar/kısa vade veya ek güvenceyle seçenek oluşabilir.

Hesaba para giriş çıkışı kredi notunu yükseltir mi?

Bu en yaygın bilinen yanlışlardan biridir. Hayır, yükseltmez. Kredi notu sadece “borçlanma ve geri ödeme” trafiğinize bakar. Vadesiz hesabınızdaki para miktarı veya yüksek tutarlı para transferleri kredi notunuzu doğrudan etkilemez.

Kredi notunu en çok ne düşürür?

Kredi notunu en hızlı ve en sert şekilde düşüren olay “Yasal Takip” yani icralık ya da avukatlık olma sürecidir. (Bunun yanı sıra, borcun 90 gün boyunca ödenmemesi sonucu oluşan “Kanuni Takip” verisi, notun hızla düşmesine neden olur.

Herkesin bir kredi notu var mı?

Hayır. Bir bireyin kredi notunun oluşabilmesi için son 5 yıl içerisinde aktif olarak en az bir kredi ürünü (kredi kartı, kredi veya KMH) kullanmış olması ve bu ürünle ilgili sisteme veri akışının başlamış olması gerekir. Hiç bankacılık ürünü kullanmamış bir gencin veya yıllardır sadece nakit çalışan birinin kredi notu yoktur.

Web sitemizde yer alan yazılar, bilgiler, birikim ve tasarruf önerileri, genel yorum ve tavsiyelerden oluşmaktadır ve yatırım danışmanlığı kapsamında değildir. Yatırım danışmanlığı hizmeti, yetkili kuruluşlar tarafından kişilerin risk ve getiri tercihleri dikkate alınarak kişiye özel sunulan bir hizmet türüdür. Sitemizde bulunan bilgiler ve tavsiyeler mali durumunuz ile risk ve getiri tercihlerinize uygun olmayabilir. Bu nedenle, sadece burada yer alan bilgilere dayanılarak yatırım, birikim ya da tasarruf kararı verilmesi veya bu yönde hareket edilmesi beklentilerinize uygun sonuçlar doğurmayabilir. FinansTicaret.com yazı ve içeriklerinde hiçbir zaman kişilere/kurumlara yatırım tavsiyesi vermemektedir ve alınan/alınacak yatırım kararları ve yapılan/yapılacak alım satım vb. Işlemler ile bu işlemlerin olası neticelerinden herhangi bir nedenle sorumlu tutulamaz.